El desperdicio de alimentos en la triple sostenibilidad

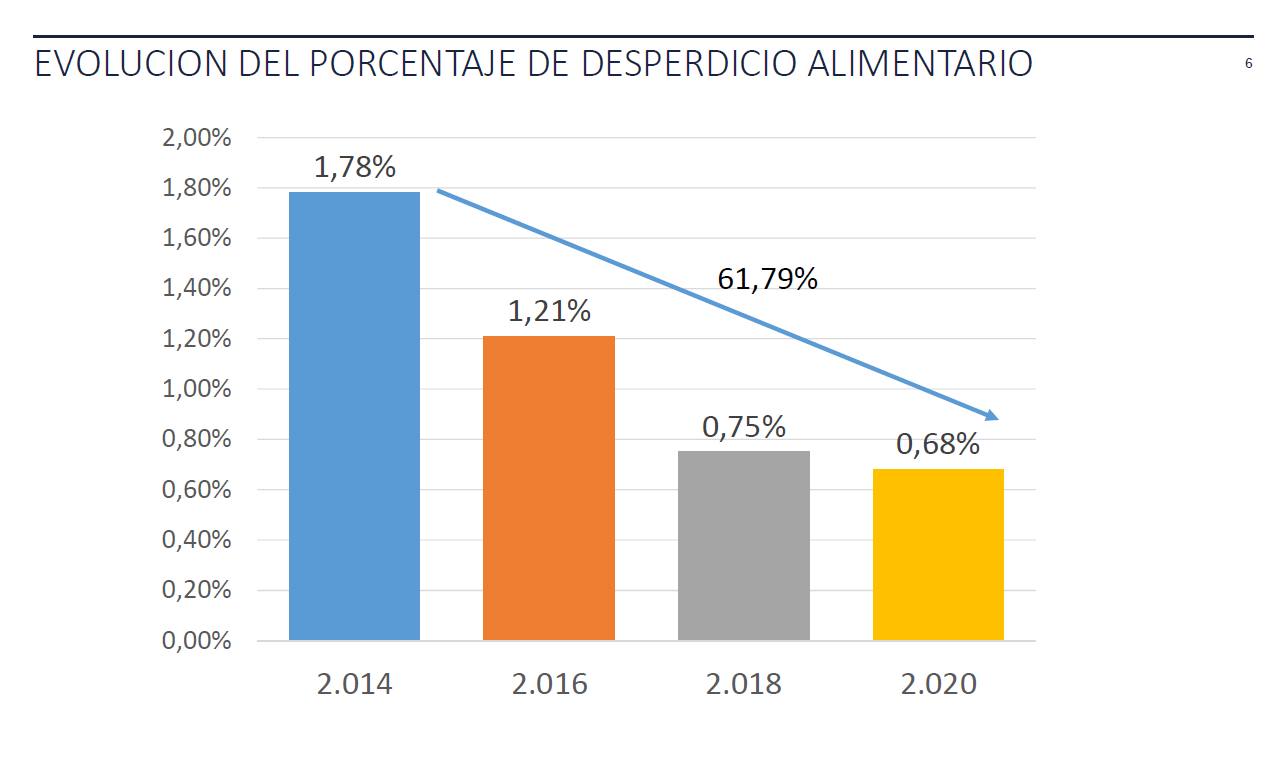

El desperdicio alimentario es un importante problema económico para empresas y consumidores y también un reto medioambiental porque supone la utilización baldía de recursos y deja una importante huella de carbono. La toma de conciencia por parte de las empresas de gran consumo sobre la necesidad de alcanzar la triple sostenibilidad –económica, social y medioambiental- incide de lleno en el desperdicio alimentario y, por ello, hace ya tiempo que se toman medidas para reducirlo al máximo. Tanto es así que las empresas del sector en España han pasado de un 1,78% de desperdicio alimentario en 2014 al 0,68% registrado en 2020, según datos de AECOC, la Asociación de Fabricantes y Distribuidores, que impulsa la iniciativa «La alimentación no tiene desperdicio».

Desde AECOC explican que estas cifras son fruto de los planes puestos en marcha por las compañías para frenar esta lacra con la vista puesta en erradicarla por completo o dejarla en cifras mínimas. Para ello, es necesario continuar en la senda de establecer prácticas de prevención y eficiencia a lo largo de toda la cadena alimentaria; maximizar el aprovechamiento del excedente producido a lo largo de las diferentes fases de la cadena de calor y, por último, sensibilizar y concienciar a la sociedad sobre este problema y la necesidad de reducirlo.

En 2020 en España, cerca de un 1% de los productos no llegó a comercializarse. Esto se debe a varios motivos como el deterioro de los envases y embalajes, errores en el etiquetado o la cercanía de la fecha máxima recomendada para el consumo. De hecho, de ellos tres de cada 10 son totalmente aptos para el consumo, pero no para su comercialización, por lo que se donan a instituciones benéficas, mientras que otro 30% se destruye al no hallar opciones de aprovechamiento. El 0,68% que acaba desperdiciándose es sobre el total de productos listos para comercializar.

Con estas cifras de partida, el sector comparte los objetivos de la futura Ley contra el Desperdicio Alimentario y, de hecho, ya desarrolla la mayoría de las buenas prácticas que se recogen en dicho proyecto. Dentro de los aspectos más novedosos, como puede ser la venta de fruta “fea” o el fomento de venta a granel (que es habitual en los supermercados) a través de porcentajes de superficie en los establecimientos, se requiere un mayor trabajo conjunto para perfilarlo correctamente.

Y, en este marco, algo que preocupa al sector del gran consumo y que podría ser un buen incentivo para la donación es la no sujeción de las donaciones al IVA. Se trata de una petición compartida con el tercer sector ya que se considera que sería un importante revulsivo para alargar la vida útil de muchos productos y alimentos, así como un impulso para avanzar hacia un modelo de económica circular. Los resultados en países donde esta medida se ha puesto en práctica son positivos, por lo que, en este sentido, ya existen ejemplos en los que mirarse.